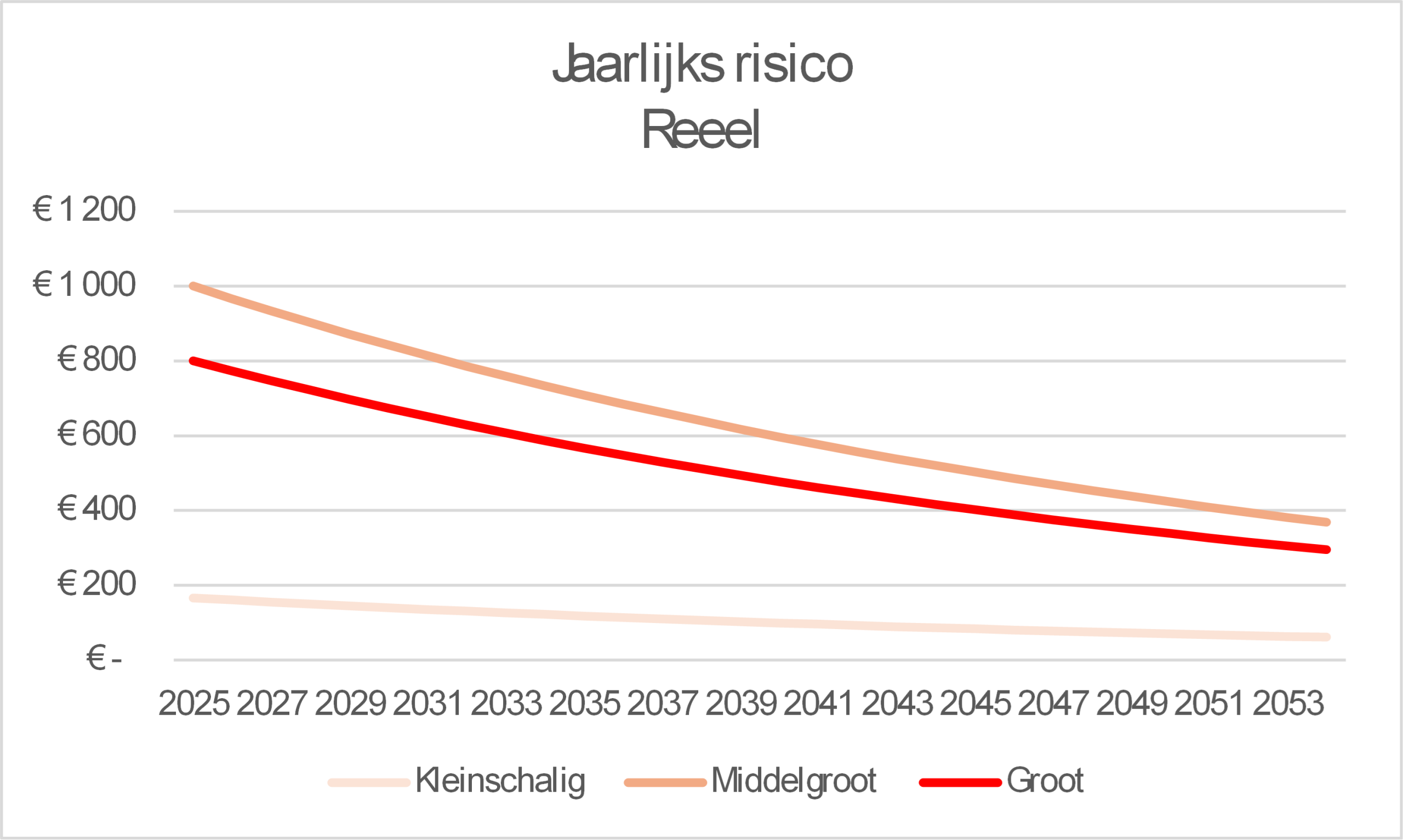

In het algemeen betekent risico dat er een kans is op een ongunstige gebeurtenis of het gevaar dat iets misgaat. Wanneer men een bepaald risico in euro’s wil uitdrukken geldt de formule:

Risico=Kans×Schade

Het risico op een hypotheeklening hangt onder meer af van de kredietwaardigheid van de lener en de financieringsvoorwaarden, maar ook van de kans dat bij verkoop het onderpand minder opbrengt dan de hypotheek.

Waarde van het onderpand t.o.v. de hypotheeklening

Voor het bepalen van de het risico dat bij verkoop het onderpand te weinig opbrengt, is de kansverdeling van de waarde noodzakelijk. Alleen hiermee kan de kans worden bepaald dat de waarde lager uitvalt dan de hypotheek.

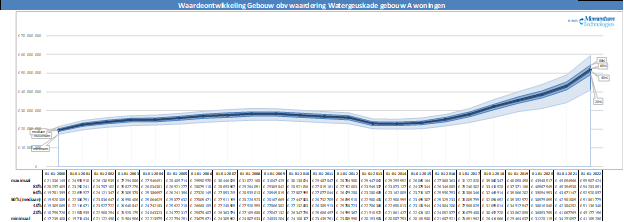

Bijvoorbeeld: De waarde van een woning is € 200.000 en kent een kansverdeling met een standaarddeviatie van 7,5%. De hypotheek is gelijk aan € 180.000.

De kans dat de waarde lager uitvalt dan de hypotheek is gelijk aan de som van alle blauwe staafjes aan de linkerkant van de rode lijn, en komt uit op 7,8%.

De kans dat de woning verkocht wordt voor bijvoorbeeld € 175.000 is gelijk aan de lengte van het bijbehorende staafje ongeveer 0.016%.

De schade zou in dat geval gelijk zijn aan € 175.000 – € 180.000 = € 5.000.

Het risico dat hoort bij een verkoopprijs van € 175.000 is gelijk aan € 80 (0.016 x €5.000).

Het risico dat de verkoopprijs onder het bedrag van de hypotheek uitkomt kan worden bepaald door deze berekening voor alle staafjes aan de linkerkant van de rode lijn uit te voeren en de resultaten bij elkaar op te tellen. Dit leidt tot € 8.075.

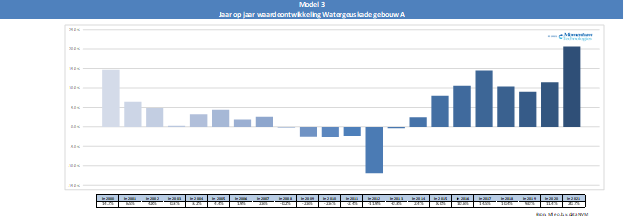

Belang van een goede waardering

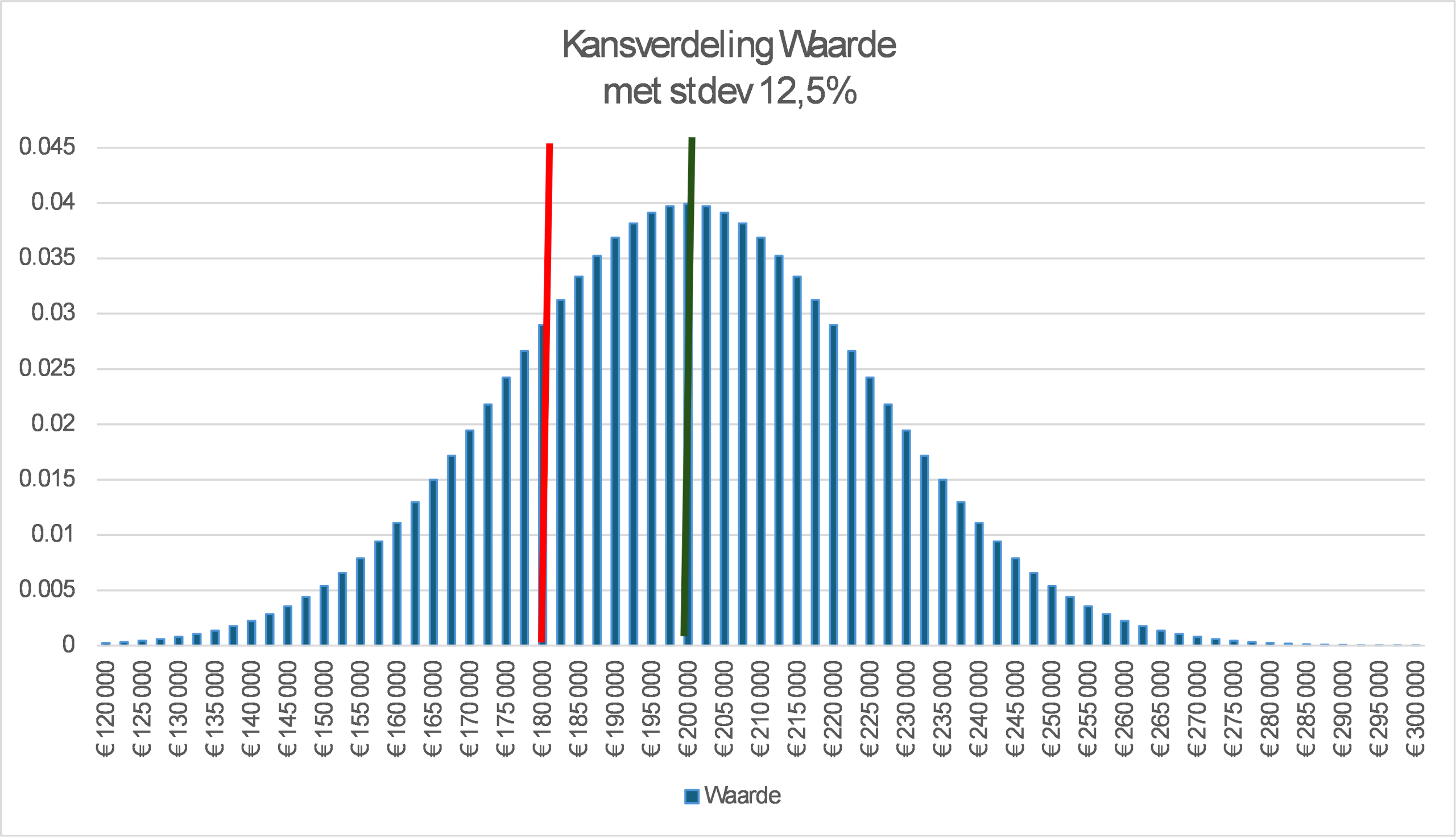

De zekerheid van de waardering komt tot uitdrukking in de kansverdeling van de waarde. Hoe spitser de verdeling is, des te hoger de staafjes zijn rondom het gemiddelde en des te zekerder de waardering is. (Hiervoor wordt hier als maat de standaarddeviatie gebruikt).

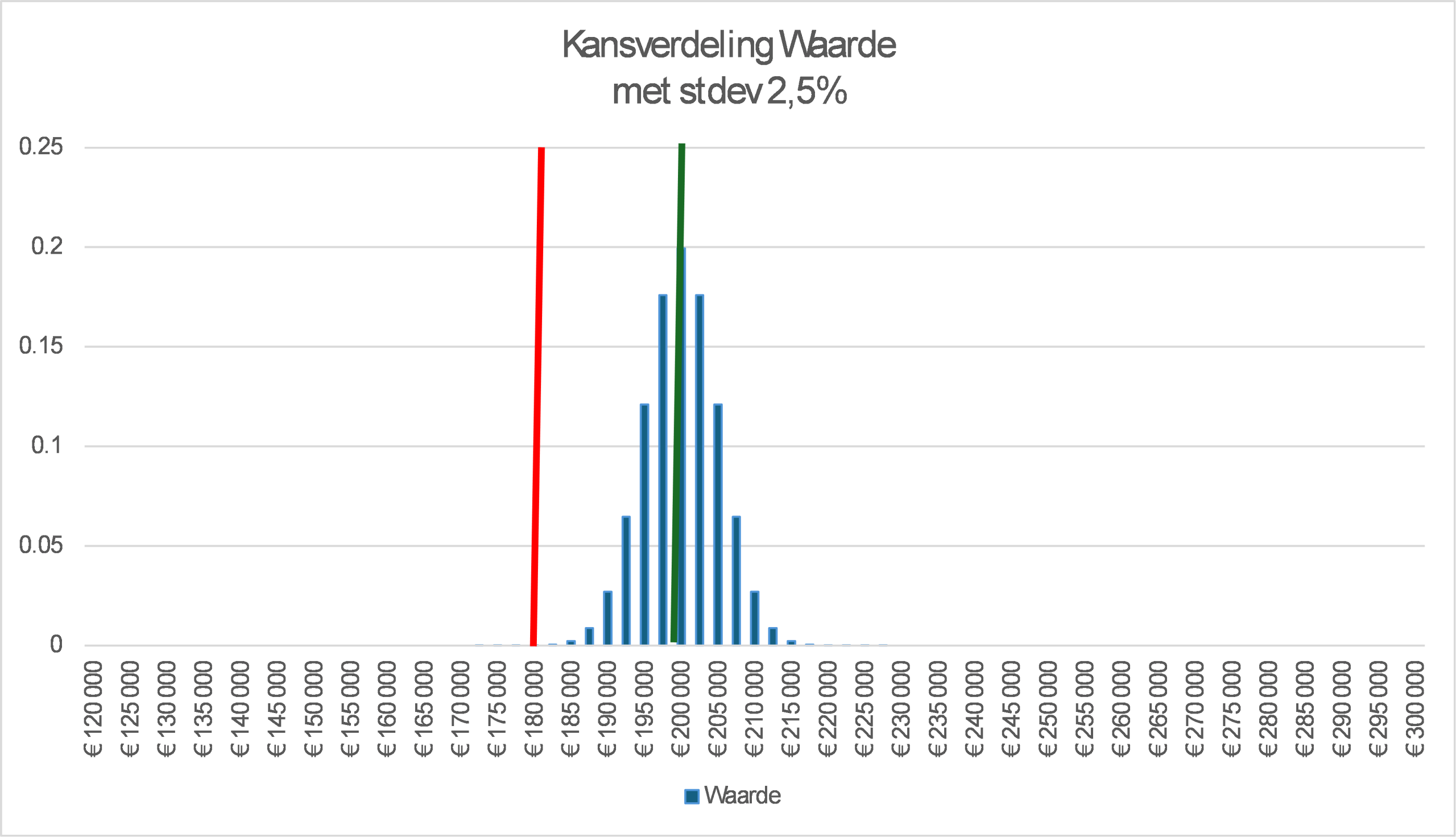

Wanneer bijvoorbeeld de standaarddeviatie gelijk zou zijn aan 2,5%, ziet de grafiek er als volgt uit:

En zou het risico dat de verkoopprijs onder de hypotheek uitkomt gelijk zijn aan € 0.

In het geval de standaarddeviatie gelijk zou zijn aan 12,5%, ziet de grafiek er als volgt uit: