Klimaatverandering krijgt steeds meer aandacht. In Nederland lopen woningen risico door overstromingen als gevolg van heftige regenval.

Maar wat is het risico voor een individuele woning in een overstromingsgebied bij aankoop?

Risico’s in de toekomst

Risico=Kans×Schade

Dit betekent dat zowel de kans op een bepaalde vorm van schade als de daarbij horende kostenpost bekend moet zijn om het risico uit te rekenen.

Maar de schade wordt pas ergens in de toekomst manifest. Dit betekent dat rekening gehouden moet worden met de depreciatie, de ontwaarding van geld. Immers een euro in de toekomst is minder waard dan een euro nu.

De depreciatie van geld kan met de NettoContanteWaarde-Methode worden berekend. Deze methode maakt gebruik van een verdisconteringsvoet, die aangeeft hoeveel het benodigde geld ook had kunnen opleveren wanneer men het anders had aangewend. Bijvoorbeeld door het openen van een beleggingsrekening.

Een voorbeeld

Stel een woning wordt gekocht voor € 450.000, met een hypotheek voor 30 jaar. En de woning kent 3 risico’s op waterschade, die niet in de prijs tot uitdrukking zijn gekomen. Namelijk:

- Kleine problemen

Gemiddeld 1 keer in de 3 jaar € 500 kosten aan

-

- Vochtplekken en modderresten op muren en vloeren

- Beschadigd stucwerk en verf door kortstondige onderdompeling

- Middelgrote problemen

Gemiddeld 1 keer in de 5 jaar € 5.000 kosten aan

-

- Vocht in vloeren en muren dat leidt tot kromtrekken van laminaat of parket

- Ramen en deuren die slecht sluiten door lichte vervorming

- Kleine elektrische storingen (stopcontacten, schakelaars)

- Grotere problemen

Gemiddeld 1 keer in de 25 jaar € 20.000 kosten aan

-

- Brede scheuren in metselwerk door verzadiging van de ondergrond

- Aangetaste houten balken en kozijnen door langdurige onderdompeling

- Elektrische installaties en leidingen die volledig vervangen moeten worden

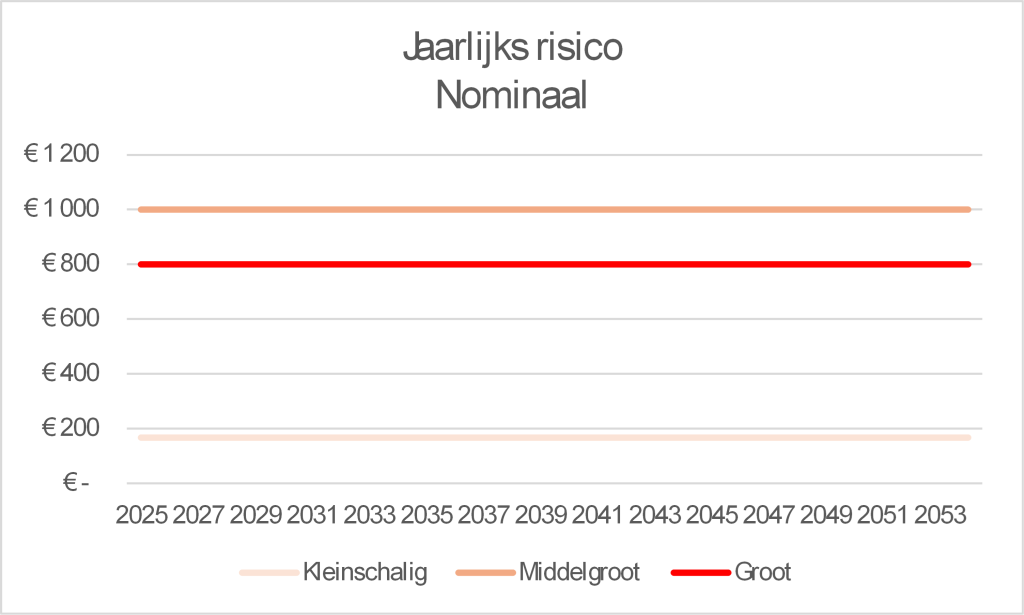

Het risico per jaar van de kleine problemen is € 167 (= 33.33% x € 500). Die van de middelgrote problemen € 1.000 (=20% x € 5.000) en die van de grote problemen is € 800 (=4% x € 20.000).

Wanneer er geen rekening zou worden gehouden met de depreciatie van geld zou het risico voor de komende 30 jaar gelijk zijn aan € 59.000. € 5.000 voor de kleine problemen, € 30.000 voor de middelgrote problemen en € 24.000 voor de grotere problemen.

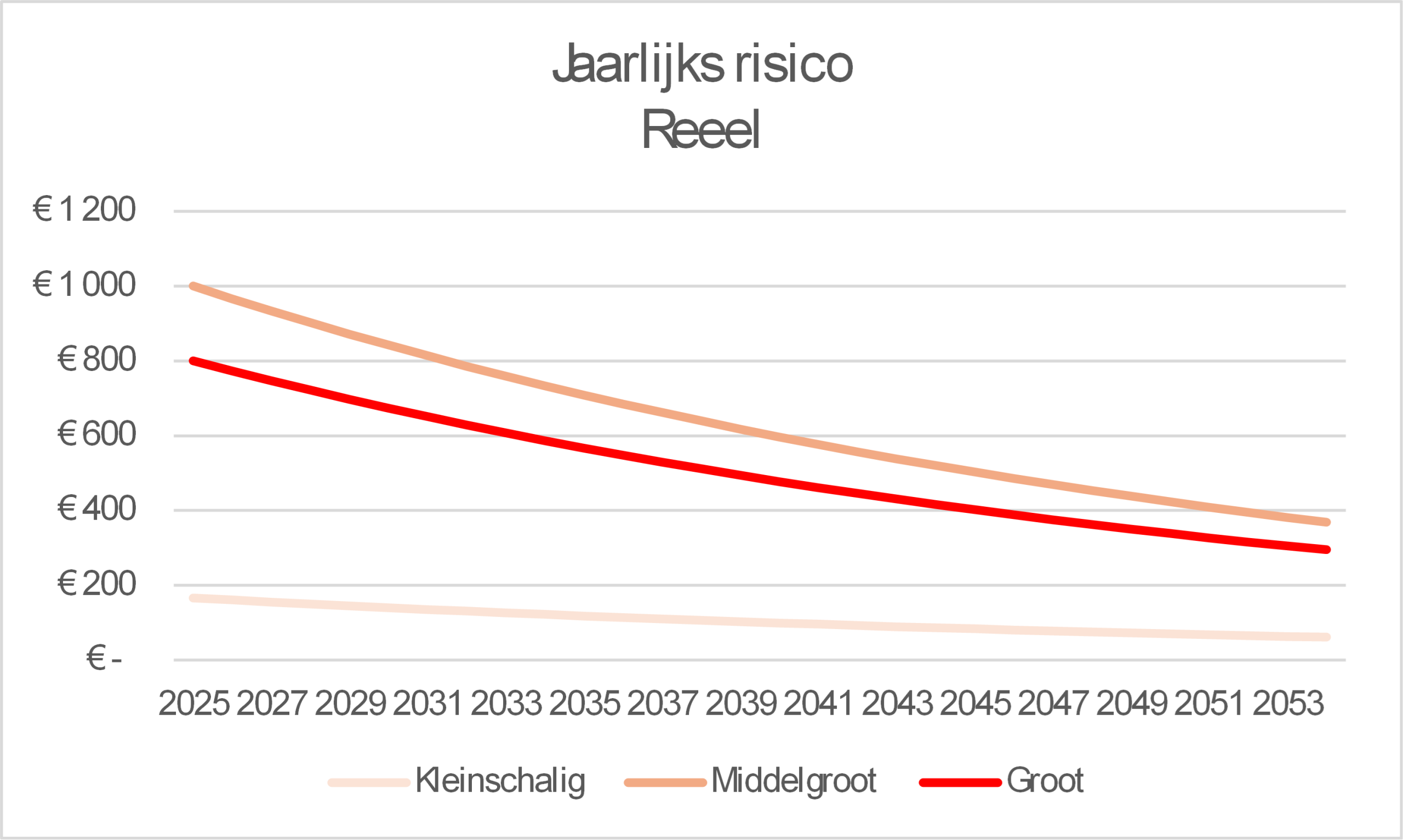

Rekening houdend met een verdisconteringsvoet van 3,5% zien de jaarlijkse risico’s er als volgt uit:

Het totale risico is dan gelijk aan € 37.437.

De kans op grotere problemen met veel grotere schades tot en met het totale verlies van een woning neemt toe en is bekend. Met een goede inschatting van het totale verlies is het risico te schatten.